Guida operativa aggiornata su aliquote, scadenze e requisiti

La Legge di Bilancio 2026 ha prorogato per il triennio 2026–2028 il credito d’imposta per gli investimenti nella Zona Economica Speciale (ZES) Unica del Mezzogiorno, strumento agevolativo rivolto alle imprese che effettuano investimenti produttivi nelle regioni del Sud Italia e in alcune aree del Centro. Di seguito una guida operativa aggiornata su aliquote, scadenze e requisiti.

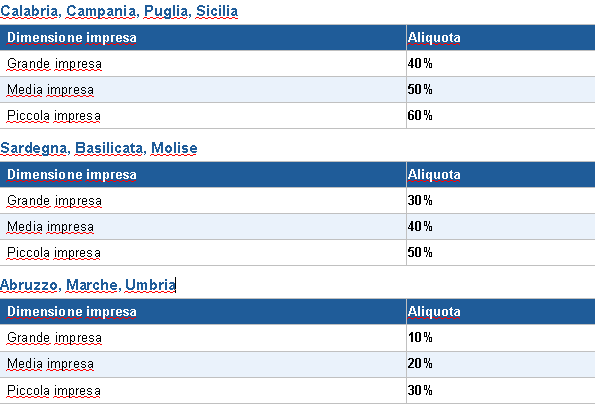

Perimetro territoriale

- Aliquote maggiori (art. 107, par. 3, lett. a TFUE): Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia.

- Aliquote ridotte (art. 107, par. 3, lett. c TFUE): Abruzzo, Marche, Umbria.

Investimenti ammissibili e limiti

Sono agevolabili i beni strumentali nuovi destinati a strutture produttive nella ZES Unica, nell’ambito di un progetto di investimento iniziale: macchinari, impianti, attrezzature, immobili strumentali (max 50% dell’investimento totale) e terreni.

- Investimento minimo per progetto: 200.000 euro.

- Investimento massimo per progetto: 100 milioni di euro.

- Risorse stanziate: 2.300 M€ (2026) | 1.000 M€ (2027) | 750 M€ (2028).

Aliquote per area geografica e dimensione aziendale

Scadenze 2026

Periodo di realizzazione: 1° gennaio – 31 dicembre 2026 (alcune tipologie fino al 15 novembre 2028).

- Prima comunicazione all’AdE: 31 marzo – 30 maggio 2026 (spese sostenute e previste).

- Comunicazione integrativa (a pena di decadenza): 3–17 gennaio 2027 (conferma degli investimenti realizzati).

Accesso, requisiti e cumulabilità

Il credito si utilizza esclusivamente in compensazione tramite modello F24 (servizi telematici AdE). Per importi superiori a 150.000 euro è obbligatoria la certificazione del Ministero per gli Affari Europei, Sud e PNRR (modelli: Provvedimento AdE n. 3882/2026).

Sono escluse le imprese in liquidazione, in difficoltà (Reg. UE 651/2014) e i settori siderurgia, carbone, trasporti (con eccezioni), energia, banda larga, credito e assicurazioni.

I beni devono entrare in funzione entro il secondo periodo d’imposta dall’acquisizione, con vincolo di destinazione e localizzazione di 5 anni.

Il credito è cumulabile con aiuti de minimis, altri aiuti di Stato (nei limiti UE) e con il credito Transizione 5.0 (con limitazioni specifiche).

Disclaimer normativo

Le informazioni hanno carattere meramente divulgativo e sono elaborate sulla base della normativa vigente alla data di pubblicazione (art. 16 D.L. 124/2023, conv. L. 162/2023 e s.m.i.; Legge di Bilancio 2026; Provvedimento AdE n. 3882 del 30 gennaio 2026). Le percentuali sono soggette a rimodulazione da parte dell’Agenzia delle Entrate. Per valutazioni specifiche si raccomanda di rivolgersi a un professionista abilitato.